ChatGPT som økonomisk rådgiver? Det kan koste dig tusindvis af kroner

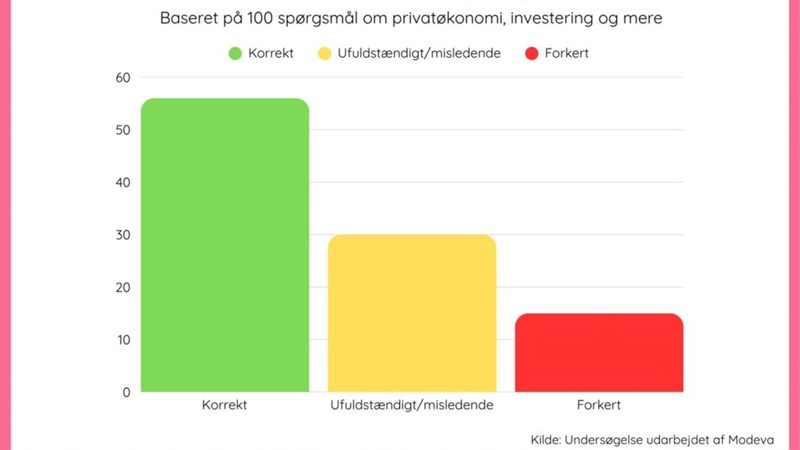

Ny undersøgelse viser, at ChatGPT fejler i 45 % af finansielle spørgsmål – især når det gælder pension og skat. Eksperter advarer mod at bruge AI som beslutningsværktøj.

God til begreber – dårlig til detaljer

ChatGPT er langt fra uden evner, heller ikke inden for det økonomiske område. Ifølge Louise Aggerstrøm Hansen er den især stærk, når det gælder overblik og finansielle begrebsforklaring.

"Jeg er faktisk positivt overrasket over kvaliteten af mange af svarene. Især når det handler om at forklare generelle koncepter – der er den ret fornuftig,” siger hun.

Eksempler som “forklar hvorfor inflation opstår” eller “hvilke nøgletal er interessante i forhold til dansk økonomi” blev besvaret ganske klart og forståeligt.

"Den er god til at forklare sammenhænge. Hvordan inflation hænger sammen med renteniveau eller købekraft.”

Man kan også fint bruge ChatGPT forud for et pensionsmøde til at få relevante spørgsmål at tage med eller give gode råd til at spare penge.

Men når spørgsmålene bliver mere specifikke, begynder problemerne.

“Når man kom længere ned i kompleksiteten, havde den svært ved det. Forklare noget? Ja. Men konkret rådgivning – nej,” siger hun.

Bag om undersøgelsen

Spørgsmålene i undersøgelsen blev stillet (og besvaret) i juli 2025 i en inkognito-browser uden at logge ind på Chatgpt.com, så den ikke svarede baseret på tidligere, personlige forespørgsler.

Spørgsmålene er opdelt i forskellige kategorier inden for finansverdenen; både tidløse spørgsmål, hvor svarene ikke bør ændre sig væsentligt over tid, og aktuelle spørgsmål, hvor svarene i højere grad afhænger af opdaterede data.

4 økonomiske eksperter vurderede herefter korrektheden af cirka 25 af svarene.

Du kan læse mere om undersøgelsen her.

Pensionsråd med farlige huller

Fejlene er særligt markante inden for pension og skat. ChatGPT var fx ikke klar over, at man betaler afkastskat (PAL-skat) af sin pensionsopsparing, og troede fejlagtigt, at man stadig kunne oprette en kapitalpension – en ordning, der er erstattet af aldersopsparinger.

“Det her er jeg ikke glad for,” lyder det fra Louise Aggerstrøm Hansen om ChatGPTs svar på pensionsbeskatning.

Her mangler centrale elementer som aldersopsparing og modregning i offentlige tillæg, der kræver en masse mellemregninger, som den ikke fik med, forklarer hun.

”Den var fx på intet tidspunkt klar over, at man betaler afkastskat af sin pensionsopsparing,” siger hun og fortsætter:

"Den troede også, at man stadig kunne oprette en kapitalpension – og den kendte ingenting til modregning af privatpensioner i offentlige tillæg."

Desuden fremgik ChatGPT’s svar som om, ratepension og livrente beskattes forskelligt. Det gør de ikke, pointerer Louise Aggerstrøm Hansen.

Et godt værktøj – men ikke en rådgiver

Undersøgelsen peger på, at ChatGPT fungerer bedst som et researchværktøj – ikke som en beslutningstager. Den kan give overblik, foreslå spørgsmål til pensionsmøder og forklare økonomiske principper.

Men den bør ikke bruges til at træffe økonomiske beslutninger.

“Jeg ville ikke være tryg ved at lade den styre min økonomi. Især ikke når det bliver komplekst og fx handler om samspillet mellem boligform, pensionsformue, frie midler og skatteregler,” siger Louise Aggerstrøm Hansen.

“Når det kræver specialiseret viden – og du ikke bare kan google dig frem – så er der en grund til, at der sidder dygtige rådgivere,” tilføjer hun.

Ifølge undersøgelsen er det altså afgørende, at man er bevidst om, hvordan man anvender ChatGPT i forhold til økonomisk rådgivning.

En tommelfingerregel er at bruge den tidligt i researchprocessen og til et bestemt emne.

Den fungerer godt på tidløse spørgsmål – men knap så godt på information, der ændrer sig løbende – såsom skatter, finansielle ydelser og platforme. I de tilfælde bør man gå direkte til kilden eller en rådgiver, lyder det.